La loi sur le pouvoir d’achat

19 août 2022

La loi a été publiée au Journal Officiel le 17 août 2022. Elle porte sur plusieurs mesures susceptibles d’intéresser vos entreprises.

La prime de partage de la valeur

La prime exceptionnelle de pouvoir d’achat dite "prime Macron", instaurée en 2019, est remplacée par la prime de partage de la valeur.

1/ Quels sont les employeurs concernés ?

- Les employeurs de droit privé au titre des salariés titulaires d’un contrat de travail ;

- Les établissements publics à caractère industriel et commercial ;

- Les établissements publics administratifs lorsqu’ils emploient du personnel de droit privé.

2/ Quels sont les salariés concernés ?

- Salariés liés par un contrat de travail (CDI, CDD, à temps plein ou à temps partiel, titulaires d’un contrat d’apprentissage ou d’un contrat de professionnalisation),

- Intérimaires mis à disposition de l'entreprise utilisatrice,

- Agents publics relevant de l'établissement public,

- Travailleurs en situation de handicap liés à un Esat par un contrat de soutien et d'aide par le travail.

3/ Quel est le montant de la prime ?

Le montant de la prime peut être uniforme ou peut être modulé selon les bénéficiaires en fonction de :

- La rémunération ;

- La classification ;

- L’ancienneté dans l’entreprise ;

- La durée de présence effective pendant l’année écoulée ;

- La durée du travail prévue au contrat de travail.

Attention : doivent être assimilés à des périodes de présence effective les congés suivants : congé de maternité, congé d’adoption, congé de paternité et d’accueil de l’enfant, congé parental d’éducation, congé pour enfant malade, congé de présence parentale, absences d’un salarié ayant bénéficié d’un don anonyme de jours de repos de la part d’un autre salarié.

Remarque : la prime ne peut se substituer à aucun élément de rémunération, ni à une augmentation, ni à des primes prévues par un accord salarial, par contrat de travail ou par les usages en vigueur au sein de l’entreprise.

4/ Comment la prime est-elle mise en place ?

Un accord d’entreprise ou de groupe ou une décision unilatérale de l’employeur prévoit :

- Le montant de la prime ou le niveau maximal de rémunération des salariés éligibles ;

- Les conditions de modulation du niveau de la prime selon les bénéficiaires.

La prime est versée en une ou plusieurs fois, dans la limite d’une fois par trimestre, au cours de l’année civile.

A noter : en cas de décision unilatérale de l’employeur, le CSE, s’il existe, doit être préalablement consulté.

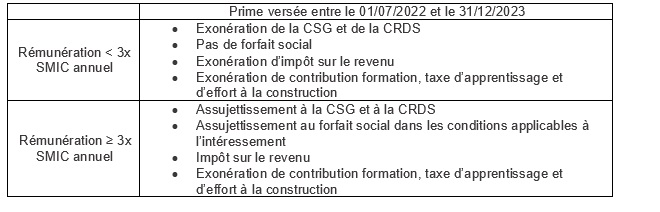

5/ La prime est-elle exonérée ? Si oui jusqu’à combien ?

Oui la prime de partage de la valeur est exonérée de toutes cotisations sociales d’origine légale ou conventionnelle. L’étendue de l’exonération fiscale applicable dans la limite de 3.000 € à 6.000 € par bénéficiaire et par année civile, dépend de la date de versement de la prime et le montant de la rémunération du salarié.

Par exemple : versement de la prime au 1er août 2022, il faudra tenir compte de la rémunération versée sur la période du 1 août 2021 au 31 juillet 2022.

Ainsi elle est exonérée dans la limite de 3.000 € par bénéficiaire et par année civile. Ce plafond est porté à 6.000 € si l’employeur met en place ou a mis en place :

- Un dispositif d’intéressement alors même qu’il est déjà soumis à l’obligation de mise en place de participation ;

- Un dispositif d’intéressement ou de participation alors même qu’ils ne sont pas soumis à l’obligation de mise en place de la participation.

Ces dispositifs doivent être mis en œuvre à la date de versement de la prime ou être conclus au titre du même exercice que celui du versement de la prime.

A noter : en cas de versement de la prime Macron et de la prime partage de la valeur en 2022, le montant total exonéré d’impôt sur le revenu au titre des revenus de l’année 2022 ne peut excéder 6.000 €.

6/ A partir de quelle date la prime de partage de valeur est-elle exonérée ?

La prime est exonérée de cotisations sociales à compter du 1er juillet 2022.

Simplification des accords portant sur l’intéressement

La durée maximale des accords d’intéressement passe de 3 à 5 ans.

Un dispositif d’intéressement peut être mis en place par simple décision unilatérale de l’employeur :

- Dans les entreprises de moins de 50 salariés, qui n’ont pas de CSE ou de délégué syndical (cela était le cas pour les entreprises de moins de 11 salariés),

- En cas d’échec de négociation dans les entreprises de moins de 50 salariés. Une fois le procès-verbal établi, le CSE doit être consulté sur le projet au moins 15 jours avant son dépôt auprès de l’autorité administrative.

Déduction forfaitaire de cotisations patronales sur les heures supplémentaires

Dans les entreprises de 20 à 250 salariés, les heures supplémentaires effectuées à compter du 1er octobre 2022 bénéficient d’une réduction de cotisations sociales. Cette réduction s’applique également aux salariés en forfait jours qui renoncent à des jours de repos.

Un décret viendra préciser le montant de cette déduction forfaitaire.